5、黄金期权投资(1)黄金期权交易策略及实战技巧 期权的影子其实早已存在于人们的日常生活中:例如为房子,汽车和医疗保险付保证金;为了防止房屋火灾,汽车事故和巨额医疗费用而买保险。在投资领域,期权的功能之一就是为投资组合上“保险”。期权的用途非常多样化,根据投资策略的需要,它们可以是保守的,也可以是投机的,同时期权具有风险确定和收益可能“无限化”的特性。 黄金期权的用途可以简单地概括为以下几点: - 你能在市场价格下跌时保护所持的黄金头寸

- 你能从黄金价格上涨中得到好处而不用花全部的钱买黄金

- 你能把你自己放在准备迎接价格大变动的位置上,尽管你还不知道市场价格是要涨还是要跌

- 你可以通过期权组合做高风险收益的投机

这里我们对黄金期权做两方面的分析,一是单纯以期权作为投资的手段;二是与纸黄金和上海金交所的黄金品种结合做套期保值的交易策略。更为复杂的期权组合交易策略我们将在下期文章中做详细解析。 买入看涨期权 什么情况下买入看涨期权: - 看涨价格趋势

- 想以有限的风险承担(期权费),通过杠杆放大获得市场收益

- 看涨市场价格,但又不愿意投入购买黄金的全部资本

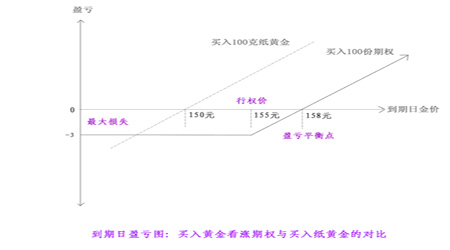

买入看涨期权是期权交易里最基础的交易策略之一,一手黄金看涨期权给期权所有者以权利,而不是义务,在一段特定的时间内,按一个特定的价格,买进黄金。看涨期权买方的风险,局限在该看涨期权的权利金(期权的价钱)加上佣金。当黄金价格上涨到高于该期权折平价格(定约价加上期权权利金加上交易成本),赢利的可能性是无限的。否则投资者可以放弃行使期权,最大的损失仅为期权费。虽然国内的黄金期权都是仅在到期日才能行使的欧式期权,但在到期日前,期权价格也会随着价格的变动而波动,投资者可随时将期权卖出对冲。 我们将买入纸黄金跟买入看涨期权做对比,看看在不同情况下的盈亏结果: 例子1: 假设投资者甲在150元/克买入100克纸黄金,所需投入资金为15000元;投资者乙同时买入100份1个月期限,行权价在155元的黄金看涨期权(1份期权对应1克纸黄金),期权费每份为3元,所投入资金为300元。

到期日盈亏走势图 1.期权到期时金价高于158元 如果到期时金价为161元,则期权的价值就变为161-155=6元,如卖掉期权,则投资者乙的收益为(161-155)×100=600元,该项投资的收益率为(600-300)/300=100%,另外,投资者乙也可以行使期权,即再投入15500元在155元买入100克黄金,同时在161元的价格在市场上卖出,获利为(161-155)×100=600元。两种方式的收益是相等的。 而投资者甲的收益为(161-150)×100=1100元,但收益率为1100/15000=7.33%。 2.期权到期时金价位于155-158之间 此时期权还有一定的价值,虽不足以达到这项投资的收支平衡,但可以通过卖出期权降低一些成本。 例如,如果到期时金价为157,则此时期权价值2元,投资者乙卖出该期权,获得200元,则这项投资的最终损失为100元。 3.期权到期时金价低于155元 此时期权的价值为零,投资者乙放弃行使该期权,最终损失为所有的期权费300元。而投资者甲所持有的纸黄金就处于头寸亏损的状态。 这里我们要提醒一点,期权是有期限的,期权到期后就不存在了,而购买的黄金头寸可以一直存在,但投资的资本要比购买期权多得多,而且所承担的风险是全部头寸,而期权的最大损失仅为期权费。 买入看跌期权的交易策略其原理与买入看涨期权相同,都适用在明确趋势判断的市场状况下,这里就不做分析,下面我们介绍一种在市场趋势并不肯定但会大幅震荡或者即将选择方向的情况下使用的期权组合交易策略。 期权组合交易策略 例子2:

现货黄金日线走势图(来源:中国纸金网) 上图为2006年4月至9月现货金价日线图,金价在3月底到6月中走出一波大涨大跌(534美元-730美元,730美元-542美元)之后,进入一个大三角形震荡整理形态(分别由730以来的长期下降趋势线L1和602,607等低点连线构成的支撑线L2构成)。在进入9月后,金价将选择中线的方向,依据之一是金价已运行到整理形态的末端,二是因为以5日,10日为代表的短期均线系统和以30日,60日为代表的中期均线系统,以及100日均线已缠合在一起,代表市场的中短期成本趋于集中。 虽然在金价做出突破前我们还不能肯定趋势方向,但我们可以确定任何一个方向的突破都将造就一轮趋势行情。因此在整理形态的末端中间价位区域(图中阴影部分所示),我们可以同时买入一份期限相同的看涨期权和看跌期权,金价从任何一个方向大幅波动都将能带来可观的收益。 这一交易策略最坏的情况是期权到期时价格未有变动,则投资者损失两份期权费用。另外,投资者可以对该策略做一定变化,例如在上面的例子中,如果投资者更倾向于看金价会向上突破,同时又不放弃可能的向下突破带来的收益。则可以同时买两份看涨期权和一分看跌期权,将筹码更多地押注在看涨的一方。 接下来我们讨论与纸黄金等其他黄金投资品种相结合的期权投资策略。这里深刻体现了期权“特异化”投资组合的作用,最普遍的应用是“保护性看跌期权”,特别被用金企业广泛应用在套期保值上。 保护性看跌期权 什么人适合使用保护性看跌期权: - 投资者已持有黄金头寸,但害怕价格下跌会带来损失,宁可支出一定的成本买个“保险”

- 投资者想要买入黄金,但担心价格会下跌,犹豫不决,可以通过保护性看跌期权锁定风险,以免错失价格上涨的机会

尽管保护性看跌期权可能并不是对所有投资者都合适的,但由于它担保了在期权有效期内价格下跌时风险的有限性,以及价格上涨时赢利可能的无限性,特别适合在趋势看好,但短期内市场震荡的情况下使用。 我们举例说明有否买入保护性看跌期权的盈亏差别: 例子3: 假设金价在150元/克,一份一个月期限,行权价在150元的看跌期权费用为3元(一份期权对应1克纸黄金) | | 150 元买入纸黄金 | 150 元买入纸黄金和一个月看跌期权 | | 纸黄金成本 | 150 元 | 150 元 | | 期权成本 | 0 | 3 元 | | 总成本 | 150 元 | 153 元 | | 总风险 | 150 元 | 3 元 |

在没有看跌期权的情况下买进黄金,如果黄金是150元/克买的,一旦金价跌到低于这个价格,投资者就开始亏损,整个150元的购买价都有风险。相对而言,如果价格上升,投资者就从整个升值额中盈利,不必为看跌期权的权利金开销。 让我们现在来把仅买纸黄金的做法与买纸黄金同时买进保护性看跌期权的做法比较一下。看跌期权行权价同样也是150元。如果金价跌到低于150元,看跌期权就将开始对冲所有纸黄金的亏损(减去看跌期权的成本)。 无论金价跌得有多深,看跌期权给了投资者在期权到期前按150元卖出纸黄金的权利。因此价格下行的风险只有3元:该头寸的总成本153元减去行权价150。这一策略的优点是使得投资者能够有下行的保护,同时对上行到该头寸总成本153元之上的潜力又没有限制。它唯一的缺点是,只有在金价高于153元时投资者才开始获利。如果金价停留在150元或者更高,看跌期权在过期时将无价值地失效,权利金也就亏损了。 如果该投资者买的只是纸黄金,则金价上升到150元以上他就开始获利,但他对金价下跌的风险就没有任何保护。拥有纸黄金的同时拥有看跌期权限制了风险。由于买看跌期权的花费,纸黄金的收支相抵的价格是提高了,不过,在该收支相抵价格之上赢利的可能性仍然是无限的。 当前国内的用金企业和个人主要通过上海黄金交易所的(T+D)延迟交收业务做套期保值,这里我们将用类似期货的方式做套保和使用期权做套保做一下对比: 例子4:

假设一炼金企业有10千克的黄金原料需要三个月后炼制成黄金制品,当前的市场价格为160元/克,为防止价格下跌带来损失,该企业决定进行套期保值。假设当前三个月期限,行权价在160元的看跌期权每份为5元(每份期权对应每克黄金)。上海(T+D)的保证金比例为10%。

| 上海( T+D ) | 保护性看跌期权 | 保证金 | 160000 元 | 0 | 期权金 | 0 | 50000 元 | 风险收益 | 风险和收益理论上是无限的 | 最大损失为 50000 元,收益可能无限 | 保值效果 | 无论价格涨跌,原料成本就在 160 元,另加交易成本 | 价格在 160 元以下,原料成本在 160 元,另加期权金支出;价格在 160 以上,原料有额外溢价,再扣除期权成本 |

保值效果无论价格涨跌,原料成本就在160元,另加交易成本价格在160元以下,原料成本在160元,另加期权金支出;价格在160以上,原料有额外溢价,再扣除期权成本

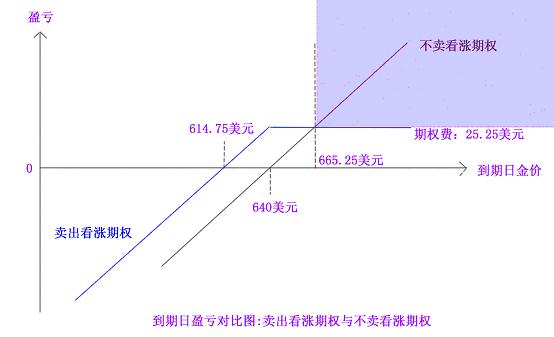

用上海(T+D)做套保,则黄金原料的价格就固定了,即使三个月后金价上涨,该企业也享受不到收益,因为原料价格上涨被上海(T+D)的损失抵消了;此外投资者还需考虑上海(T+D)较高的交易成本。而使用保护性看跌期权,价格越上涨,该企业的黄金原料就有更多的额外溢价,其最大的损失则被固定在期权金50000元。 上篇文章我们探讨了买入看涨期权和看跌期权的交易策略,及其与纸黄金,上海T+D等其他品种的组合运用技巧,这期文章我们将分析一下投资者作为期权卖方,即卖出看涨期权和看跌期权的交易策略和技巧。 一、卖出看涨期权: 与买入看涨期权相反(一手黄金看涨期权给期权买方以权利,而不是义务,在一段特定的时间内,按一个特定的价格,买进黄金),当投资者作为看涨期权的卖方时,理论上他承担的风险是无限的,而收益仅限于期权权益金的收入。下面我们通过具体的案例分析来探讨卖出看涨期权的策略运用。 例子1: 以中国银行"两金宝"(中国银行提供期限为1周、2周、1个月、3个月的期权银行买入价,客户在纸黄金被冻结的前提下可卖出期权给中国银行)为例: 假设客户持有买入成本在640美元的10盎司纸黄金,我们将其卖出看涨期权(在2006年12月6日卖出一笔黄金看涨期权,行权价为640美元,期权面值为10盎司,期限为三个月,中行的期权报价25.25美元/盎司,客户获得期权费为25.25*10=252.5美元,同时,客户账户中10盎司的纸黄金被冻结)和不卖看涨期权这两种投资策略在不同价格下的盈亏状况做对比,如下图所示:

情况一: 到了2007年3月6日,期权到期,黄金价格在640美元以下,假设为630美,,则该笔期权将不被执行,客户账户中10盎司的黄金被解冻,该期权客户的收益为252.5美元期权费。扣除在纸黄金上的损失:(640-630)*10=100美元,则净收益为252.5-100=152.5美元。 而没有卖出看涨期权的情形下,客户的损失即为(640-630)*10=100美元。 情况二: 期权到期时,金价涨到665.25美元以上,假设为670美元,则客户持有的纸黄金被以640美元的价格行使,最终的收益为期权费252.5美元。 而没有卖出看涨期权的情形下,客户持有的纸黄金的收益为(670-640)*10=300美金。 情况三: 期权到期时,金价在640-665.25之间,则期权将被行使,在卖出看涨期权的情形下,客户的收益为期权费252.5美元。而不卖看涨期权的虽然也有收益,但收益始终不如前者多。 综合以上分析,我们可以看出:到期日价格在640美元以下时,卖出看涨期权的交易策略总能比不卖看涨期权多252.25美元的期权费收入。而在640-665.25之间时,期权费的收益也要较纸黄金的收益要高,只有金价涨到665.25美元以上时,卖出看涨期权才显劣势(如上图阴影部分)。 卖出看涨期权的策略,其实质是以未来无限收益的可能去换取收益确定的期权费收入。在金价下跌的可能下,可以用期权费的收入补偿损失,而代价是放弃金价上涨时产生的更大的盈利机会。在上面的例子中,客户放弃了金价涨到665.25以上的可能收益,同时换取了价格下跌时的一定补偿。因此卖出看涨期权通常被认为是一种谨慎和保守的交易策略,它更为关注对现有头寸的保护,而非在价格上涨时的资产增值。因此,这一期权交易策略适合将资本保全放在首位,而将投资的适度回报置于次要地位的投资者。 而卖出看涨期权的另一个特点是收益的确定性,即期权费收入。它属于投资者一旦建立头寸,就能够准确计算投资回报的少数投资方式之一。在充满不确定性的金融市场,这一特点就显尤为可贵。 除了未来收益的可能受限,卖出看涨期权另一个限制就是流动性风险。由于需要将头寸冻结,投资者就要承担金价不断下跌的风险。而且无论金价下跌到什么程度,即使你预计金价还会大幅暴跌,你也无法将你的头寸平仓。作为目前唯一在内地开展黄金期权业务的中国银行而言,其交易规则规定了客户只能在期权到期日才能解冻头寸,因此客户在面对不断下跌的金价时,唯一的选择只能是买回相应的看涨期权做对冲。而在海外市场,投资者可以无须质押黄金头寸即可卖出看涨期权,即所谓的无担保卖出看涨期权,当然,这也是要承担相应的巨大风险的。 二、卖出看跌期权 当投资者卖出看跌期权时,就需要承担按约定的价格买入一定数量黄金的义务。以中国银行的"两金宝"为例:如果客户卖出黄金看跌期权,则客户账户内的美元将被冻结,同时客户的活一本存折或美元存单将被质押在银行,在期权到期时,如果期权被行使,则客户账户上的美元将按行权价格兑换成纸黄金;如果未被行使,则客户账户内的美元将被解冻,并归还客户的存折或存单。 这里我们讨论一个利用卖出看跌期权获得目标价位的头寸,并减少投入成本的策略:假设金价位于630美元,投资者甲和乙都认为金价长期趋势看涨,但金价有可能在三个月后先跌到600美元甚至以下,而他们很乐意在600美元这一价格买入黄金建仓。但二者的投资策略有所不同,投资者甲静待金价的回落,不到目标价位绝不买入,而投资者乙还卖出了三个月期限,行权价在600美元的看跌期权。根据到期日金价的不同,我们来分析二者的投资结果对比。 情况一: 三个月后,金价仍旧位于600美元以上,二者都未能以目标价位600美元买入黄金,但卖出看跌期权的投资者乙则因为期权不被行使,获得了额外的期权费收入,投资者甲却一无所获。 情况二: 期权到期时,金价跌到600美元以下,假设为580美元,投资者甲在600美元买入了黄金,而投资者乙因为期权被行使,也以600美元的价格买入黄金,但由于他获得额外的期权费收入,因此有拥有了比投资者甲更低的投资成本。 由以上的对比分析可以看出,不论哪种情况,卖出看跌期权可以让投资者以确定的价格建仓,同时额外获得期权费收入,相对于等待回落再买入的策略而言,其更有成本上的优势,而且能获得在计划落空时的额外补偿。 卖出看跌期权还有一个仁者见仁的问题就在于:由于执行期权的义务,其交易计划就显得不可更改。一方面我们可以将这当作严格遵守交易纪律的外在约束,另一方面它也缺少了市场状况变化时改变交易计划的灵活性。当然,投资者也可以通过买入相应的看跌期权作为对冲。 下期文章我们将继续探讨期权组合的交易策略,不同时间,不同执行价格,同时作为期权的买卖方,基于这几个期权构成因素的期权组合交易策略更为复杂多变,我们将从比较典型的几种期权组合交易策略入手,与大家分享。 (2)黄金期权交易策略 在我们前面讲到的基本交易策略中,投资者买入看涨期权的原因是认为金价将大幅上扬,买入看跌期权的原因则是认为金价将显著下跌。有时候我们会遇到这样的情况,市场经过长时间的盘整后即将选择方向,但我们很难判断最终会上涨还是下跌,只知道积蓄已久的力量释放出来将产生较为明显的趋势。此时,投资者可以同时等量地买入协定价格相同、到期日相同的看涨期权和看跌期权,脚踏两只船。这就是所谓的跨式期权(Straddle)。 ★ 买入跨式期权 买入跨式期权是指投资者同时买入相同协定价格、相同到期日的看涨期权和看跌期权。只要黄金价格发生较大变动,无论是上涨还是下跌,总会有一种期权处于实值状态,而且执行价格与协定价格的差距越大,投资者可能获得的盈利也就越高。因此,这种双向期权等于为买方提供了一个双向保险。

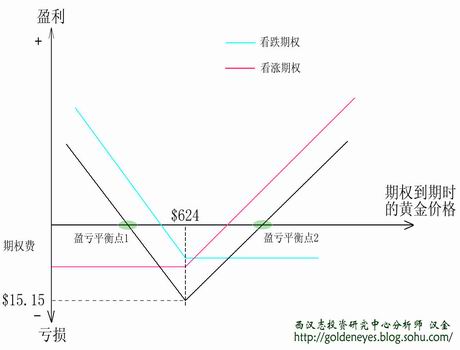

图1:中国银行2006年12月11下午黄金期权宝参考报价 假设某投资者12月11日下午在中国银行同时买入了100盎司期限为一周的黄金看涨期权和看跌期权,则需要支付期权费812+703=1515美元(即图1中的第五行和第六行,看涨货币为XAU和USD)(PDF版下载地址:alex7767.ys168.com),协定价格按当时的现货黄金价格624.00美元计算,那么该投资者的盈亏变化可以用图2来表示:纵轴代表跨式期权的盈利或亏损,0上方表示盈利,0下方表示亏损;横轴代表到期日的现货黄金价格。到期日的金价越接近624美元,亏损金额越高/盈利金额越低。如果到期日的黄金价格等于624美元,则该投资者的最大损失为1515美元(看涨期权和看跌期权的期权费总和)。

图2:买入跨式期权的盈亏分析 只要到期日金价不等于协定价格,无论是低于还是高于624美元(即金价从横轴上等于624美元的点向左或右移动),期权盈亏线都会开始上升。因此,跨式期权在上涨和下跌两个方向上都各有一个盈亏平衡点,即看跌期权或看涨期权盈利等于1515美元期权费的地方。 盈亏平衡点1=624-15.15=608.85美元 盈亏平衡点2=624+15.15=639.15美元 当到期日价格低于608.85美元或高于639.15美元的时候,或者说,当到期日金价涨跌幅度超过2.4%的时候,整个交易策略就会开始盈利。并且金价的涨跌幅度越大,该投资者的盈利也就越高。可见,跨式期权是在对金价的波动性进行博弈,而不是方向。 例如,金价一段时间内屡次试探600美元的重要支撑位而未跌破,某投资者认为该关键支撑如果确认有效将促使市场信心大为好转,进而推动金价大幅上扬,或者一旦跌破将引发市场参与者大规模抛售。此时,他可以通过买入跨式期权来确保出现剧烈波动时的收益。 需要指出的是,按照中行的期权交易规则,客户在到期日之前可以将持有的部分或全部期权卖给银行。因此,投资者完全可以根据自己对价格走势的判断提前结束整个交易,以便锁定利润或减小损失。但由于银行买回期权的报价需要根据价格变化实时调整,笔者暂时没有获得相应数据。而且这种操作方法过于复杂(加上目前期权业务只能在工作时间到指定柜台办理,因而在很大程度上不具备可行性),我们这里暂不作讨论,而只是涉及在到期日执行期权的情况。 ★ 卖出跨式期权 与买入跨式期权相反,投资者之所以卖出跨式期权是因为预期金价不会大幅波动,而是在期权有效期内维持区间整理格局。如果投资者无法判断金价将会小幅上涨还是下跌,只是非常确定不会出现明显趋势,那么就可以同时卖出相同协定价格、相同到期日的看涨期权和看跌期权,以便在价格波动不大的情况下扩大收益。当然,这样做也同时加大了风险,只要金价出现趋势性的上涨或下跌,跨式期权卖方就有可能承受非常大的损失。

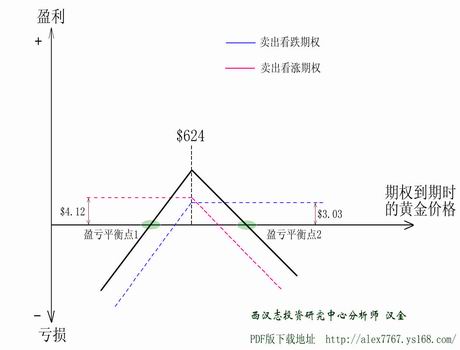

图3:中国银行2006年12月11下午黄金期权两金宝参考报价 假设某投资者12月11日下午在中国银行同时卖出100盎司期限为一周的黄金看涨期权和看跌期权,则可以获得期权费412+303=715美元(即图3中的第一行和第二行,存款货币为XAU和USD)(PDF版下载地址:alex7767.ys168.com)。协定价格按当时的现货黄金价格624.00美元计算,那么该投资者的盈亏变化可以用图4来表示。

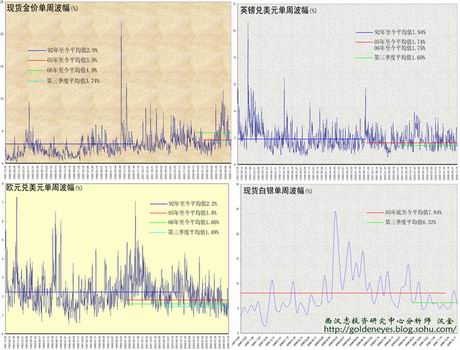

图4:卖出跨式期权的盈亏分析 如果到期日金价等于624美元,则整个交易策略可以获得最大收益715美元。到期日价格越远离624美元,该投资者的盈利越小/亏损越大,并且在上涨、下跌方向上各有一个盈亏平衡点,其计算方法与前面的买入跨式期权相同。盈亏平衡点1为616.85美元,盈亏平衡点2为631.15美元。也就是说,只要到期日(即12月18日)价格处于616.85-631.15美元范围内(涨跌不超过1.15%),该投资者就会有盈利,否则将面临亏损。很显然,与单向卖出看涨期权或看跌期权相比,卖出跨式期权的风险更大。从黄金市场的单周波动幅度来看,无论是在波动较为剧烈的2006年上半年及年中,还是在波动性显著降低的第四季度,金价一周内涨跌超过1.5%都是很正常的情况。因此,笔者强烈建议投资者避免卖出跨式期权的策略,这里只作了解就可以了。 ★ 黄金价格的波动性 如果说投资者进行单向的期权交易是在预测市场方向和波动幅度,那么做跨式期权交易就完全是在对价格波动性进行博弈了。通过对历史数据的分析,我们发现金价的波动性(见图5)明显高于外汇市场上的主要币种,但远低于白银。(这里我们仅对比单周波幅,(当周高点-当周低点)/当周开盘价)

图5 如果只看日线图或周线图走势,我们可能会认为黄金价格近几年的大幅上扬为我们提供了更好的交易机会。但实际上,在过去15年里,有多个时期的波动性都处于较高水平,存在着较大操作空间(不仅针对期权而言)。当然,在波动性较大的市场上,期权费率也会相应上升。投资者除了研判市场走势之外,还要根据银行的期权费率变化情况及时捕捉交易时机。因此,与纸黄金等交易品种相比,期权交易对投资者的专业知识和实践经验有着更高要求。 PDF版下载地址:http://www.zhi-gold.com 中国纸金网咨询电话:020-35537887 上一页 [1] [2] [3] [4] [5]

相关资料:

1,黄金T+D 和 纸黄金 交易的比较

2,黄金T+D 与 黄金期货 交易的比较

3,黄金“T+D”规定

4,黄金T+D介绍

5,黄金T+D在线预约开户

6,黄金T+D在线问答

本站微信公众号:

长按图片, 识别二维码关注我们

纸金网微信号: wxzhijinwang

|